PayPal est un moyen de paiement super et pratique, mais c’est loin d’être la seule option pour les e-commerçants et les prestataires de services en ligne.

Alors pourquoi chercher une alternative à PayPal ?

Et bien, il y a plusieurs limites non négligeables à cette solution de paiement :

PayPal n’offre aucune protection pour les vendeurs de services et de produits numériques

De nombreuses alternatives à PayPal ont des frais moindres

PayPal est connu pour geler des comptes sans préavi et de manière complètement arbitraire (pour les comptes professionnels)

Retirer ses fonds PayPal vers son compte peut prendre jusqu’à 5 jours

Alors tu dois te demander : quelle alternative sérieuse utiliser à la place de PayPal ?

C’est justement l’objet de cet article où je vais te présenter les meilleures alternatives à PayPal en 2026, tu pourras ainsi choisir le moyen de paiement qui te convient le mieux.

Mais juste avant, je te propose de découvrir mon analyse objective de PayPal, ses avantages, ses inconvénients, ses frais d’utilisation et mon expérience avec cette solution de paiement.

PayPal

🎯 Structure : freelance, petite, moyenne et grande entreprise

✅ Adapté pour : e-commerçants, prestataires, formateurs

🌴 Compatible expatrié / nomade digital : 🆗

🛃 Nécessite une autorisation préalable : aéronautique, collecte de dons, bijoux, métaux et pierres précieuses, transfert d’argent, vente d’actions, obligations, titres, options, futures, partages de fichiers, alcool, médicaments d’ordonnance, gambling, jeux d’argent, casino, paris sportifs, courses de chevaux / lévriers, fantasy sports, tickets de lotterie.

❌ N’accepte pas : drogues, stéroïdes, tabac, e-cigarette, objets considérés comme obscène, certains objets ou services pour adulte, armes, munitions, système pyramidal, certains MLM, programmes pour devenir riche rapidement, change de devises, réglement de dettes, rachat de crédit, activités d’assurance ou de crédit.

D’autre part, PayPal exclut toute activité illégale ou suspecte, le partage d’informations mensongères et l’accès à son compte depuis un pays ne figurant pas dans cette liste. Ils peuvent aussi bannir un compte ayant reçu plusieurs plaintes / pénalités / demandes de remboursement, un solde négatif, ou toute activité suspecte vis à vis de Visa, MasterCard, American Express ou un autre partenaire de paiement.

Fondée dans la Silicon Valley en 1998, PayPal est une plateforme de paiement en ligne incontournable en France et à travers le monde (200+ pays, 25 devises).

Suite à son rachat par eBay et son entrée en bourse en 2002, PayPal a explosé et s’est imposé comme la solution de paiement en ligne la plus utilisée au monde. Avec ses 295+ millions de clients, PayPal compte aujourd’hui parmi les Fortune 500 avec une capitalisation boursière avoisinant les 300 milliard de dollars.

PayPal se veut à la fois complet, accessible et simple d’utilisation, autant pour la réception que pour l’envoi de paiement. Pratique et largement adopté par les consommateurs, il est aujourd’hui difficile de se passer de PayPal pour un e-commerçant ou un prestataire de services en ligne.

Personnellement j’utilise PayPal depuis 2003/2004 et je t’avoue qu’il est difficile de s’en passer, autant en tant que client qu’en tant que marchand. Jusqu’à ce jour, je suis très satisfait des services de PayPal et je n’ai jamais rencontré de difficultés ou de blocages.

Mais ce n’est pas le cas de tout le monde, car PayPal n’hésite pas à bloquer un compte marchand suite à la moindre activité qu’il juge suspecte. A vrai dire, ce n’est même pas un humain qui prend cette décision, mais bien un algorithme. Tu trouveras d’ailleurs de nombreux témoignages qui vont dans ce sens sur TrustPilot.

️🏛️ PayPal va te permettre de recevoir des paiements de plusieurs façons :

En fait, la liste n’en finit pas ! C’est simple, tout le monde souhaite intégrer PayPal dans ses solutions de paiement : tous les marchands, plateformes e-commerce, prestataires de services, marketplaces, formateurs, coachs… celui qui ne fait pas la démarche se prive d’une perte sèche en ventes et en clients.

Comme tu peux le noter, les frais de transaction PayPal sont assez élevés, même pour un transfert de compte à compte. Mais là où ça fait plus mal, c’est au niveau du change de devise.

Avis PayPal

Source : TrustPilot

✅ Avantages de PayPal : solution de paiement incontournable, simplicité, intégrations, pays acceptés, inscription facile.

❌ Inconvénients de PayPal : frais de transaction, taux de change, protection des marchands, service client, fermeture de compte sans préavis.

📝 Inscription sur PayPal : l’inscription se fait très simplement en quelques clics. Il te faudra fournir une pièce d’identité + un extrait Kbis de ta sociéte ou un justificatif de domicile si tu es auto-entrepreneur / indépendant. Tous ces documents peuvent être transmis en les téléchargeant via l’interface PayPal.

Maintenant qu’on a passé en revue la plateforme de paiement PayPal, je te propose qu’on rentre dans le vif du sujet.

Si tu veux aller à l’essentiel et éviter mon gros pavé de texte, je te propose de découvrir ma vidéo récap où je présente les 10 meilleures alternatives à PayPal pour les français.

Top 10 des alternatives à PayPal [vidéo]

Tu trouveras ci-dessous tous les détails sur ces solutions de paiement alternatives, et bien d’autres options de paiement crédibles.

18 meilleures alternatives à PayPal en 2026

Sommaire

AirWallex

🎯Structure : freelance, petite, moyenne et grande entreprise

✅ Adapté pour : e-commerçants, prestataires, formateurs

🌴 Compatible expatrié / nomade digital : 🆗

❌ N’accepte pas : finance, services régulés, armes, jeux d’argent, pharmacie, charité, adulte, contrefaçon, ponzi, MLM, télémarketing. Voir la liste détaillée.

🛂 Activités restreintes : crypto, services financiers, collecte et gestion de fonds de personnes tierces, rencontre, chat en ligne, chimie, marketplaces, enchères, matières premières, drogue, CBD, tabac, e-cigarette, alcool, services de voyage, services médicaux. Voir la liste détaillée.

Fondée à Melbourne (Australie) en 2015, AirWallex est une fintech internationale qui s’est vite imposée comme une option de choix pour les business en ligne, peu importe leur taille. Bien qu’elle soit récente et encore assez méconnue en France, tu vas voir qu’elle ne manque pas d’atouts 😉

AirWallex est une boîte solide qui a levé plus de 900 millions de dollars auprès de poids lourds comme Tencent, MasterCard, Salesforce et Sequoia Capital, pour une valorisation de 5,5 milliards. AirWallex a des bureaux dans 8 mégalopoles, essentiellement en Asie, et plus de 1000 employés.

Disponible pour les business dans 52 pays, AirWallex met à disposition tous les services financiers dont on a besoin, à moindre frais : processeur de paiement dans toutes les devises, change de devises, comptes bancaires globaux, cartes de débit (virtuelles ou physiques) et autres services bancaires.

A titre personnel, j’utilise AirWallex depuis 2021 et je t’avoue que c’est un game-changer pour mon entreprise. Il me permet de réaliser des paiements et de collecter des fonds dans n’importe quelle devise, de plusieurs façons : paiement en ligne via un site ou un lien rapide, ou par virement en fournissant un RIB.

Contrairement à Stripe qui force la conversion dans la devise de ton compte, AirWallex te permet de recevoir et conserver les fonds dans 12 devises (EUR, CHF, USD, GBP, CAD, AUD, NZD, CNY, HKD, IDR, JPY, SGD).

Mon compte Stripe étant basé à Hong Kong, ils convertissaient systématiquement les Euros que je recevais en Hong Kong Dollars, avec un taux de change pas terrible. Avec AirWallex, ce problème ne se pose plus ; d’autant plus que l’Euro est la devise que j’utilise le plus pour mes business en ligne.

Tu pourras ouvrir des comptes en banque locaux, envoyer des virements vers 90+ pays (dans les devises locales si besoin) et recevoir des paiements depuis 180+ pays. AirWallex permet également de collecter des paiements récurrents, pour des abonnements par exemple.

🏛️ AirWallex va te permettre de recevoir des paiements par virement, par carte de crédit ou de débit : MasterCard, VISA, AMEX, PayPal, Skrill, Apple Pay et Google Pay ; mais aussi par l’intermédiaire de moyens de paiement locaux, dont notamment : UnionPay, JCB, PaySafeCard, WeChat Pay, Alipay, Kakao Pay, Atome, Ovo, iDEAL, Satispay, Sofort, Bancontact… Ils ont envoyé l’artillerie lourde !

🔗 Intégrations possibles avec AirWallex : WooCommerce, Magento, Shopify, formulaire hébergé par AirWallex, via API (en savoir plus).

AirWallex est une fintech qui applique très peu de frais à ton business. Ouvrir un compte auprès d’AirWallex est 100% gratuit. L’ouverture de comptes en banque locaux se fait en un clic et c’est gratuit. Tu peux recevoir et envoyer des virements sans frais. Tu peux créer des cartes virtuelles gratuitement pour toi et tes employés (compatibles Google Pay et Apple Pay).

Les frais s’appliquent seulement aux transactions en ligne (Visa, MasterCard…) et au change de devises, ce qui est tout à fait normal.

💶 Frais de transactions AirWallex:

1,3 % + 0,25 € pour Visa, MasterCard, Apple Pay et Google Pay (Europe)

2,8 % + 0,25 € pour Visa, MasterCard, Apple Pay et Google Pay (Hors Europe)

0,4% pour la collecte d’un abonnement récurrent

1,4 % pour Bancontact

3,8 % pour Skrill

💱 Frais de change de devises

0,5 % pour un échange de : USD, HKD, CNY, AUD, EUR, GBP, CAD, SGD, CHF, NZD, JPY, DKK, NOK, SEK

1 % pour les autres devises

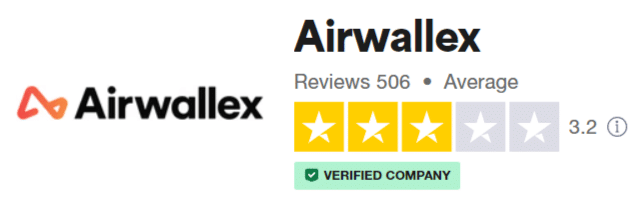

Avis AirWallex

✅ Avantages d’AirWallex : simplicité, flexibilité, frais peu élevés, pays acceptés, moyens de paiement, gestion des comptes et devises, support (accès facile et rapide à son account manager).

❌ Inconvénients d’AirWallex : les délais pour l’ouverture d’un compte se sont allongés dernièrement (début 2023), intégrations limitées en terme de CMS, pas de version française du site.

📝 Inscription sur AirWallex : l’inscription et la vérification se font entièrement en ligne. L’ouverture de compte AirWallex ne prend que quelques minutes et la vérification prend quant à elle entre 1 et 3 jours ouvrés.

Pour ouvrir un compte Business AirWallex, tu devras fournir les détails de ton entreprise, décrire la nature des futures transactions et enfin fournir des documents justificatifs. C’est un processus standard pour l’ouverrture d’un compte bancaire business.

🌍 Pays acceptés :52 sur 4 continents : Europe, Amérique du Nord, Océanie, Asie.

🎯Structure : freelance, petite, moyenne et grande entreprise

✅ Adapté pour : e-commerçants, prestataires, formateurs

🌴 Compatible expatrié / nomade digital : 🆗

❌ N’accepte pas : finance, services régulés, offre sans valeur ajoutée, devenir riche rapidement, adulte, gambling, drogues, médicaments, business à haut risque, MLM, pharmacie en ligne, médecine non conventionnelle, vente de likes/followers/vues sur les réseaux sociaux, crédits de jeux, achats in-game, tabac, e-cigarette, e-liquide, armes

Avec PayPal, Stripe est la solution de paiement en ligne la plus utilisée et populaire en France et en Europe.

Simple d’utilisation et très accessible, même pour les indépendants, Stripe peut être facilement intégré à toutes les apps et plugins de paiement : WordPress, WooCommerce, Shopify, Magento, PrestaShop, Wix… Stripe est omniprésent et c’est une de ses grandes forces.

Beaucoup de business modèles sont officieusement acceptés sur Stripe, qui est l’un de seuls processeurs compatibles « infoprenariat » par exemple.

️🏛️ Stripe va te permettre de recevoir des paiements par carte de crédit ou de débit : MasterCard, VISA, AMEX, Apple Pay et Google Pay ; mais aussi par l’intermédiaire de moyens de paiement locaux, dont notamment : S€PA, Bancontact, iDEAL, Sofort, AliPay, WeChat Pay…

Avec Stripe, tu pourras également collecter des paiements recurrents, avec réconciliation automatique et outils de récupération intelligents, pour seulement 0,5% de frais.

💶 Frais de transactions Stripe :

1,4 % + 0,25 € pour les cartes européennes

2,9 % + 0,25 € pour les cartes non européennes

En somme, on paye bien moins de frais de transaction avec Stripe qu’avec PayPal.

Avis Stripe

✅ Avantages de Stripe : le must en matière d’intégration, simplicité, flexibilité, frais peu élevés, pays acceptés, inscription facile.

❌ Inconvénients de Stripe : service client, fermeture de compte sans préavis.

📝 Inscription sur Stripe : l’inscription et la vérification se font entièrement en ligne, très facilement. L’ouverture de compte Stripe ne prend que quelques minutes (voir le tutoriel détaillé). Dans certains cas, il se peut que Stripe demande des justificatifs supplémentaires.

🌍 Pays acceptés :46 sur 5 continents : Europe, Amérique du Nord, Amérique du Sud, Asie, Océanie.

✅ Avantages de Mollie : frais de transaction, moyens de paiement, intégrations.

❌ Inconvénients de Mollie : service client, fermeture de compte sans préavis.

📝 Inscription sur Mollie : l’inscription et la vérification se font entièrement en ligne (voici la marche à suivre). Lors de l’inscription, tu devras fournir une preuve d’identité, renseigner le nom de ton entreprise, un numéro d’enregistrement à la Chambre de Commerce, un numéro de TVA, l’adresse de ta boutique live et les coordonnées de ton compte bancaire pro.

🌍 Pays acceptés : 28 dans l’Espace Economique Européen + la Suisse*

*Ta société devra être présente dans un de ces pays, tu devras y résider et disposer d’un IBAN (compte pro).

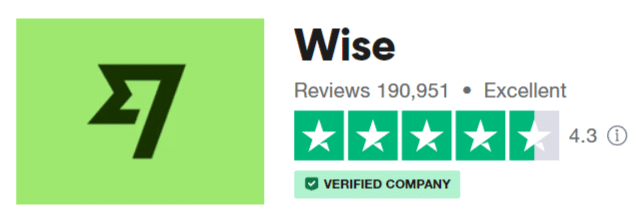

Wise

🎯 Structure : freelance, petite et moyenne entreprise

✅ Adapté pour : prestataires, formateurs

🌴 Compatible expatrié / nomade digital : 🆗

https://www.youtube.com/watch?v=-nMnb7Wto9E

Wise, anciennement TransferWise, se présente comme une banque en ligne pour particulier et entreprise, et non comme une passerelle de paiement en ligne à proprement parler.

🏛️ C’est une alternative intéressante à PayPal si tu effectues et/ou reçois un grand nombre de virements de différents pays.

Wise annonce offrir à ses clients de « vrais » taux de change, sans abuser sur les conversions de devises comme ça peut être le cas chez PayPal.

Par exemple, une transaction de 2000 USD avec Wise vers un bénéficiaire en EUR va coûter 12,21 EUR de frais de transaction et conversion. Chez PayPal, on en aurait eu pour 72,08 EUR de frais !

En livre sterling, c’est encore plus flagrant : sur une transaction de 2000 GBP vers un bénéficiaire en EUR, les frais s’élèvent à 8,13 EUR avec Wise. Chez PayPal, on atteint les 95,20 EUR de frais de transaction et conversion.

Et c’est comme ça sur toutes les devises. Si tu échanges avec des partenaires, prestataires et/ou clients dans plusieurs devises, alors tu sais ce qu’il te reste à faire pour réaliser de grosses économies sur les transactions.

Mais ce n’est pas tout : tu disposeras d’un compte multi-devises (50+) et d’une carte de débit business MasterCard qui permet d’effectuer des paiements en ligne (individuel ou en lot), facturer des clients, etc.

Avec Wise Business, tu vas pouvoir facturer tes clients directement dans leur propre devise.

Les frais de Wise sont très justes. La création du compte est gratuite, l’obtention des informations bancaires coûte 16 GBP et la fourniture de la carte bancaire coûte 6 euros.

Tu pourras avoir tes propres coordonnées bancaires pour la Zone Euro, le Royaume-Uni, les États-Unis, l’Australie, Singapour et quelques autres pays. Parfait pour être payé et envoyer de l’argent dans de nombreuses devises sans frais.

💶 Voici quelques exemples de frais sur l’envoi + conversion :

GBP > EUR : 0.26 GBP + 0.35%

EUR > GBP : 0.50 EUR + 0.41%

USD > EUR : 6.23 USD + 0.43%

EUR > USD : 1.06 EUR + 0.41%

Si tu as besoin d’une carte de débit pour ta société et effectuer des paiements en ligne, tu pourras demander la carte MasterCard de Wise. Celle-ci est disponible pour tous les résidents en Europe, aux USA, en Océanie et à Singapour.

🔗 Pas d’intégration possible avec Wise

Avis Wise

✅ Avantages de Wise : frais de transaction et de conversion très bas, fiable, rapide, pays acceptés, devises, carte de débit MasterCard, support.

❌ Inconvénients de Wise : la réception de paiement ne peut se faire que sous forme de virement, pas de solution de paiement intégrée.

📝 Inscription sur Wise : l’inscription et la vérification se font entièrement en ligne. L’ouverture de compte ne prend que quelques minutes. Dès lors que tu envoies un montant important depuis ton compte entreprise, il se peut que Wise te demande une série de documents justificatifs pour prouver que tout est en ordre.

🌍 Pays acceptés :70 pays pour les comptes Business. Tous les pays pour les particuliers, sauf ceux listés ici. On peut envoyer des fonds uniquement vers ces pays.

✅ Adapté pour : e-commerçants, prestataires, formateurs

🌴 Compatible expatrié / nomade digital : 🆗 (selon les pays acceptés)

❌ N’accepte pas : système pyramidal, stupéfiants, érotisme, escort, massage, crédit, conseil financier, produits contrefaits, armes, rencontre en ligne, vente de clics / avis sur les réseaux sociaux.

🛂 Nécessite une autorisation préalable : gambling, pari en ligne, lotterie, pronostic sportif, finance, enchères, charité, broker, investissement, médical, politique, véhicules, MLM, B2B, places de marché, tabac, alcool, compléments alimentaires, cosmétiques promettant des résultats extrêmes, sauvegarde ou partage de documents, horoscope, voyance.

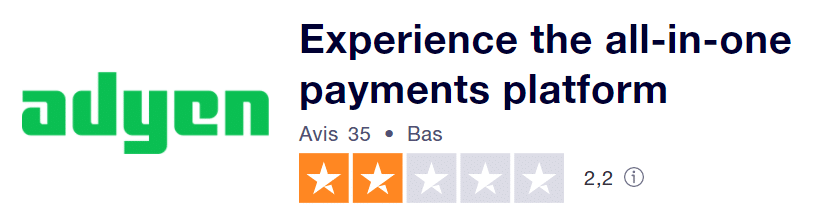

Propulsé en 2006 aux Pays-Bas et aujourd’hui présent à travers le monde, Adyen est une solution de paiement électronique incontournable en Europe.

Adaptée aux moyennes et grandes entreprises, Adyen permet à ses clients de recevoir des paiements en ligne, in-app, récurrents ou à partir d’un simple lien.

🏛️️ Moyens de paiement Adyen :

VISA

MasterCard

American Express

PayPal

iDEAL

Sofort

AliPay

Bancontact

Apple Pay

Union Pay

Google Pay

Amazon Pay

🔗Intégrations possibles avec Adyen :

BigCommerce

Magento

PrestaShop

WooCommerce

Shopify

💶 Frais fixe de 100 € / mois + frais variables sur les transactions :

VISA / MasterCard / carte bancaire : ~1% + 0,10 €

AMEX : 3,95% + 0,10 €

Avis Adyen

✅ Avantages d’Adyen : poids lourd du paiement en ligne, moyens de paiement, pays acceptés.

🎯 Structure : freelance, petite, moyenne et grande entreprise

✅ Adapté pour : e-commerçants

🌴 Compatible expatrié / nomade digital : 🆗

❌ N’accepte pas :upsell, consulting business, contenu adulte, partage de fichiers, streaming, achat groupé, réseau social, publicité sur les réseaux sociaux, site de rencontre, agence matrimoniale, marketing direct, drogue, CBD, tabac, e-cigarette, agence de recrutement, service de rédaction d’essai ou de thèse, assurance, finance, paiement, investissement, agence de recouvrement, crédit, forex, transfert d’argent, livraison / logistique, armes, gambling, pari sportif, solutions pour devenir riche rapidement, télémarketing, médical, pharmacie en ligne, marketing à haut risque, solutions miracles de santé / beauté, charité, salon de beauté, site gratuit, levée de fond, réparateur, électricien, plombier, construction, paysagiste, services légaux, rapports d’analyse de marché, MLM, système pyramidal, tests d’examens ou diplômes non accrédités, jeux en ligne, objets de jeux en ligne, déblocage de téléphone / code, carte SIM pré-payée, astrologie, voyance, religion, hypnose, call center, perruque, extension de cheveux et de cils.

Propulsé en 2000, 2CheckOut est un service de paiement électronique permettant d’accepter des paiements du monde entier (230+ pays), à l’exception de quelques localisations : Tunisie, Iran, Soudan, Libye, Corée du Nord, Yemen, Syrie, Cuba et Cameroun.

️🏛️ Avec la passerelle 2CheckOut, tu vas pouvoir accepter les paiements par VISA, MasterCard, AMEX, Discover, PayPal, carte bancaire, carte de débit, Apple Pay, iDEAL, Neteller, SoFort, Skrill, Bancontact, virement…

Le système est traduit en 15 langues et accepte 87 devises.

2CheckOut (Verifone) s’adresse à 3 types de business en ligne :

e-commerce : vente de produits en ligne

services en ligne* : vente de produits digitaux, prestation de publicité, consulting, cours en ligne

software & SaaS : vente de logiciels, outils en ligne, thèmes, apps

*Il semblerait que 2CheckOut n’accepte plus les infopreneurs, formateurs, prestataires de services et consultants, car refus catégorique à l’inscription. Cependant, ils mettent toujours en avant leur prestation de « services en ligne », ce qui est complétement contradictoire.

Avec 2CheckOut, on dispose 3 solutions de paiement :

2Sell : vente de biens, services et produits digitaux ; paiement en une fois ou récurrent

2Subscribe : vente d’abonnement

2Monetize : solution tout-en-un pour vendre des produits digitaux

2CheckOut offre un très large choix d’intégrations, ils sont hyper flexibles en matière de pays, devises et moyens de paiement acceptés. Cependant, ce sont les plus restrictifs en matière de business acceptés, et les frais de transaction sont plus élevés que la moyenne.

Avis 2CheckOut

✅ Avantages de 2CheckOut : pays acceptés, intégrations, moyens de paiement, devises.

❌ Inconvénients de 2CheckOut : frais de transaction, les nombreux types de business non acceptés*

* Tu noteras que 2CheckOut accepte dans un sens les consultants, mais d’un autre côté, refuse les consultants business dans ses conditions d’acceptation. Je suis donc curieux de savoir dans quelle mesure ils acceptent un consultant / coach. Si tu es dans cette situation, n’hésites pas à les contacter pour savoir si ton profil rentre dans leurs clous.

2CheckOut a une note globale mauvaise sur TrustPilot, mais cela ne s’explique pas nécessairement pour un mauvais support, ou la fermeture de compte abusive. Ce sont en très grande partie des consommateurs qui se sont fait débité automatiquement pour un abonnement non résilié (BitDefender ressort très souvent).

📝 Inscription sur 2CheckOut : l’inscription et la vérification se font entièrement en ligne, cela devrait te prendre 5-10 minutes. Voici la marche à suivre et le formulaire d’inscription. 2CheckOut réclame une première série de documents. Si tu passes la première étape, il faudra leur fournir tes 6 derniers mois d’activité au format CSV, avec tous tes produits / ventes / remboursements, etc. Le moindre détail peut faire échouer l’inscription, on n’est pas sur une solution accessible au mec qui vient de se lancer.

🌍 Pays acceptés : tous, sauf : Tunisie, Iran, Soudan, Libye, Corée du Nord, Yemen, Syrie, Cuba et Cameroun.

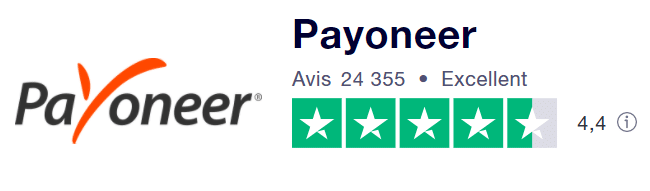

Les fonds peuvent être retirés dans plus de 150 pays auprès de banques locales.

💶 Frais de transaction Payoneer :

De compte à compte : gratuit

Global Payment Service : 0-1%

Service de facturation : débit bancaire (1%) ou carte de crédit (3%)

Retrait bancaire : même devise (1,50 €) ou conversion (jusqu’à 2%)

Tu pourras même demander une carte Payoneer Mastercard, virtuelle ou physique, pour effectuer des retraits et des paiements en ligne ou en boutique.

Les frais de cette carte pré-payée Mastercard s’élèvent à 29,95$ ou 24,95 € / an. Les paiements dans la même devise sont gratuits (USD, EUR et GBP). S’il y a conversion de devises, les frais peuvent monter jusqu’à 3,5%. Un retrait en guichet te coûtera 2,50 € ou 3,15 USD selon ta localisation.

Si le compte ou la carte n’a aucune transaction au cours des 12 derniers mois, il faudra compter un frais fixe de 29,95$. Clique ici pour découvrir les frais en détails.

🔗 Intégrations Payoneer possibles :

Les e-commerçants pourront connecter Payoneer à leur boutique :

✅ Avantages de Payoneer : pays acceptés, intégrations avec marketplaces, portefeuille en ligne, frais de transaction, inscription facile, carte prépayée MasterCard

❌ Inconvénients de Payoneer : peu d’intégration pour les boutiques en ligne, à éviter pour de grosses transactions, les nombreux types de business non acceptés

📝 Inscription sur Payoneer : l’inscription et la vérification se font entièrement en ligne en l’espace de quelques minutes. On peut te demander des renseignements supplémentaires après ton inscription. En passant par mon lien de parrainage, tu reçois automatiquement 25 $ à l’inscription

🌍 Pays acceptés : par l’intermédiaire de la maison mère Lyra et de ses filiales / partenaires, PayZen est disponible dans plus de 40 pays : Europe, Brésil, Mexique, Chili, Inde, Algérie…

❌ N’accepte pas : enchères, marketplace, encaissement pour tiers, vente pyramidale, adulte, informatique, hébergement VPN, envoi massif d’emails, partage de fichiers, finance, forex, recouvrement de créances, crypto, assurance, animaux vivants, tabac, e-cigarette, graines, plantes, pharmacie, métal, métaux précieux, jeux d’argent, paris sportifs, voyage, massage à domicile, télécom, compléments alimentaires addictifs, armes.

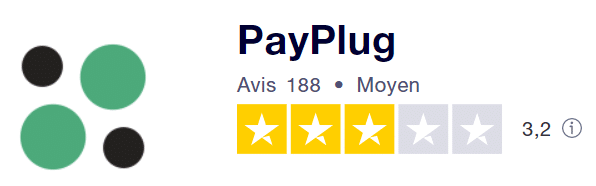

PayPlug est une solution de paiement française omnicanale pour les PME (paiement en boutique et en ligne). Depuis 2012, PayPlug offre aux marchands européens des outils simples, performants et un service client de qualité.

️🏛️ Avec PayPlug, tu pourras accepter les paiements par :

cartes de crédit : VISA, MasterCard

cartes de débit : VISA Electron, Maestro

cartes bancaires françaises

Les réseaux American Express, Union Pay et Bancontact ne sont pas supportés par PayPlug.

Conçu pour le marché français, PayPlug permet différents types de paiement en ligne :

✅ Avantages de PayPlug : solution française, frais de transaction, intégrations.

❌ Inconvénients de PayPlug : limitée aux entreprises basées en Europe, moyens de paiement.

📝 Inscription sur PayPlug : Inscription simple et rapide via ce formulaire, validation du compte sous 2 jours ouvrés. Pour être accepté, il faudra avoir un site accessible, des mentions légales, et fournir les documents requis (preuve d’identité, preuve de domicile, relevé bancaire et justificatif économique). D’autres documents justificatifs peuvent être demandés pour les clients hors France. Pour plus de détails, tu peux consulter le centre d’assistance.

❌ N’accepte pas : adulte, finance, forex, services régulés, médical, devenir riche rapidement, adulte, gambling, alcool, drogues, médicaments, MLM, médecine non conventionnelle, vente de likes/followers/vues sur les réseaux sociaux, métaux et pierres précieuses.

Créée en 2001, HiPay est une autre solution de paiement omnicanale made in France, aujourd’hui présente dans 5 localisations : France, Belgique, Italie, Portugal et Etats-Unis. Les anciens se souviendront d’AlloPass qui était une filiale du groupe HiPay.

Tout comme PayPlug, HiPay s’adresse à la même cible : les PME, mais elle est beaucoup plus développée à l’international. Avec HiPay, plus de 220 moyens de paiement sont disponibles, sur tous les continents, dans 150+ devises.

HiPay ne supporte pas la vente de formations et de produits numériques.

🏛️️ Les principaux moyens de paiement HiPay sont :

VISA

MasterCard

American Express

Carte bleue

Bancontact

ING Home Pay

iDEAL

Apple Pay

PayPal

Maestro

PaySafeCard

Skrill

Yandex

UnionPay

💶 Tarifs HiPay

HiPay offre une tarification juste, sans frais d’installation, ni frais mensuel.

🔗 Intégrations possibles avec HiPay :

PrestaShop

Magento

WooCommerce

WiziShop

Dropizi

Avis HiPay

✅ Avantages de HiPay : solution française, frais de transaction, moyens de paiement, devises.

❌ Inconvénients de HiPay : limitée aux entreprises basées en Europe, intégrations limitées.

📝 Inscription sur HiPay : Pour rejoindre la plateforme de paiement HiPay, il faudra prendre contact avec un commercial via cette page. Clique ici pour en savoir plus sur les documents à fournir.

🎯 Structure : freelance, petite, moyenne et grande entreprise

✅ Adapté pour : prestataires de services et formateurs

🌴 Compatible expatrié / nomade digital : 🚫

❌ N’accepte pas : crypto, gambling, paris sportifs, paiement, forex, conseils financiers, sociétés offshore, système pyramidal, MLM, devenir riche rapidement, télémarketing, adulte, agence matrimoniale, site de rencontre, médical, alcool, tabac, drogues, suppléments minceur, produits chimiques, graines, plantes, bijoux, pierres ou métaux précieux, crédits, armes.

️🏛️ Fondé à Londres en 2011, GoCardless est une solution de paiement européenne basée sur le prélèvement bancaire.

Elle se présente comme un bon complément à une solution de paiement par carte bancaire. GoCardless simplifie le recouvrement de paiements récurrents ou ponctuels en France et à l’international.

GoCardless sera particulièrement adapté pour les formateurs, coachs et prestataires.

💶 Frais de transaction GoCardless :

1% + 0,20 € dans la zone euro (plafonné à 2 € max)

2% + 0,20 € à l’international (en partenariat avec Wise)

🔗 Intégrations possibles avec GoCardless :

WooCommerce

Magento

PrestaShop

EasyDigitalDownloads

ChargeBee

Recurly

…

Avis GoCardless

✅ Avantages de Go Cardless : intégrations, frais de transaction, simplicité, service client.

❌ Inconvénients de Go Cardless : limitée au prélèvement bancaire, fermeture de compte sans préavis.

📝 Inscription sur Go Cardless : l’inscription et la vérification se font entièrement en ligne. L’ouverture de compte ne prend que quelques minutes. Voici la liste des documents justificatifs à fournir.

🌍 Pays acceptés : Europe, Océanie, USA, Canada, Afrique du Sud

❌ N’accepte pas : adulte, finance, forex, services régulés, médical, devenir riche rapidement, adulte, gambling, alcool, drogues, médicaments, MLM, médecine non conventionnelle, vente de likes/followers/vues sur les réseaux sociaux, métaux et pierres précieuses.

Propriété de la société VISA, CyberSource offre un système de paiement par carte de crédit parfaitement sécurisé. CyberSource propose ses solutions de paiement dans plus de 190 pays, via 130+ processeurs de paiement et 50 devises. Les paiements récurrents sont aussi supportés par CyberSource.

️ 🏛️ CyberSource permet d’accepter les paiements par :

carte bancaire

Visa Checkout

virement

PayPal

Apple Pay

Google Pay

Samsung Pay

AliPay

Bancontact

et bien plus encore.

💶 Frais de transaction CyberSource : 0,35 $ + 2,39 % par VISA et MasterCard

🔗Intégrations possibles avec CyberSource :

WordPress

WooCommerce

Shopify

Magento

PrestaShop

EasyDigitalDownloads

…

Avis CyberSource

✅ Avantages de CyberSource : moyens de paiement, intégrations, devises, pays acceptés, filiale de VISA.

❌ Inconvénients de CyberSource : interface utilisateur, pas d’avis vérifié, manque de transparence sur les frais de transaction.

🎯 Structure : petite, moyenne et grande entreprise

✅ Adapté pour : e-commerçants, prestataires, formateurs

🌴 Compatible expatrié / nomade digital : 🆗 (selon les pays acceptés)

🛂 Nécessite une autorisation préalable : certains jeux en ligne, abonnement de plus d’un an, support technique informatique, agence de voyage, tour operator

❌ N’accepte pas : contenu adulte, enchères, crypto, monnaie virtuelle, réseau social, vente de likes/followers/vues sur les réseaux sociaux, drogue, tabac, e-cigarette, pré-paiement, investissement, vente de business, crédit, forex, transfert d’argent, armes, gambling, pari sportif, devenir riche rapidement, télémarketing, MLM, système pyramidal, médecine non conventionnelle, téléphonie, astrologie, voyance, call center, cheveux, perruque, extension de cheveux, événements festifs, marché aux puces, essais d’étudiants.

Propriété de la société PayPal, BrainTree est une solution de paiement tout en un. Adapté à toutes les tailles de société, Braintree permet d’accepter des paiements en ligne et sur applications mobile.

️🏛️ BrainTree permet d’accepter les paiements par :

Carte de crédit et de débit : VISA, MasterCard, AMEX

PayPal

Apple Pay

Google Pay

Bancontact

💶 Frais de transaction BrainTree :

1,9% + 0,30 € : toutes les transactions

2,9% + 0,30 € : American Express

Si un client conteste un paiement (rétrofacturation / renversement), BrainTree facture un frais supplémentaire de 30 €.

🔗Intégrations possibles avec BrainTree :

WooCommerce

Magento

EasyDigitalDownloads

BigCommerce

Drupal Commerce

…

Avis BrainTree

✅ Avantages de BrainTree : intégrations, devises, pays acceptés, frais de transaction, filiale de PayPal.

❌ Inconvénients majeurs de BrainTree : mauvaise réputation sur TrustPilot, service client quasi inexistant, fermeture de compte sans préavis et sans explication (même politique que PayPal), impossibilité de récupérer ses fonds.

📝 Inscription sur BrainTree : dans un premier temps, il te faudra prendre contact avec l’équipe commerciale de BrainTree. Tu devras te munir de ton numéro de SIRET / identifiant de société, ainsi que des coordonnées de ton compte bancaire profesionnel. Tu pourras ensuite poursuivre ton inscription ici.

🎯 Structure : freelance, petite et moyenne entreprise

✅ Adapté pour : e-commerçants, prestataires, formateurs

🌴 Compatible expatrié / nomade digital : 🚫

❌ N’accepte pas : tabac, médicaments, drogues, armes, décodeurs TV, loteries ou jeux d’argent sans licence, charité non enregistrée, cartes de débit prépayées, MLM, vente pyramidale, plans d’enrichissement rapide, investissement à haut rendement, réservation de (co-)propriété.

Anciennement MoneyBookers, Skrill est un service de banque et de paiement en ligne britannique qui a vu le jour en 2001. Skrill est réputé pour être actif dans le domaine des jeux d’argent.

Avec Skrill, tu peux activer plus de 100 méthodes de paiement locales, y compris les cartes de crédit / débit, portefeuilles numériques, transferts bancaires instantanés et autres méthodes de paiement alternatives. On peut aussi gérer plus de 40 devises depuis son compte.

Avec Payoneer et Neteller, Skrill est la solution de paiement qui se rapproche le plus de PayPal dans son utilisation. Même si Skrill reste un poids plume à côté de PayPal (qui a été adopté par le grand public), il permet tout de même d’effectuer des paiements en ligne avec le solde de son compte, sur plus de 15 000 boutiques partenaires, dont notamment : Steam, Skype, PokerStars, DHGate, ShutterStock, Wix...

️🏛️ Skrill permet d’accepter les paiements par :

Caisse rapide (Quick Checkout) : intégration de plusieurs méthodes de paiement (cartes, portefeuilles, transferts bancaires, espèces)

Portefeuille numérique : paiement avec email et mot de passe (cartes, transferts bancaires et méthodes de paiement locales)

Rapid Transfer : transfert instantané (3 000+ banques à travers le monde)

E-Commerce : intégration facile avec les principaux systèmes de panier d’achat (cartes de crédit, 100+ options de paiement locales)

Parmi les méthodes de paiement, on retrouve :

Virement

VISA, VISA Debit, VISA Electron

MasterCard, Maestro

AMEX

AliPay

WesternUnion

iDEAL

Neteller

Paysafecash

…

💶 Frais Skrill :

Dépôt de fonds

1 % par carte de débit / carte prépayée / carte de crédit

1 % par virement

Retrait de fonds

1% par Neteller

2% vers son wallet crypto

5,50 € par virement / SWIFT

7,50 % par VISA

Envoi & réception d’argent

envoi vers un compte en banque international : gratuit

envoi vers un compte en banque local : jusqu’à 2%

réception : gratuit

Skrill vers Skrill : 1,45%

Neteller / Paysafecard vers Skrill : 4,49%

Inactivité pendant 12 mois : 5 € / mois

Conversion de devise : 3,99 %

Carte pré-payée Skrill Mastercard (facultatif)

frais de demande de carte : 10 euros

frais de service : 10 euros / an

frais de change : 3,99 %

frais de retrait dans les guichets automatiques : 1,75 %

✅ Avantages de Skrill : pays acceptés, devises, intégrations, moyens de paiement, portefeuille en ligne, carte prépayée MasterCard, support.

❌ Inconvénient majeur de Skrill : tarification complexe et trop élevée pour certaines transactions.

📝 Inscription sur Skrill :la création d’un compte Skrill se fait très facilement en ligne, en l’espace de quelques minutes. Il faut cependant résider dans le même pays que sa société.

A la création de ton compte, tu as une limite de retrait (visible sur ton profil). Pour lever cette limite, tu dois envoyer des documents d’identification te concernant (identité et adresse).

🎯 Structure : freelance, petite et moyenne entreprise

✅ Adapté pour : prestataires, formateurs

🌴 Compatible expatrié / nomade digital : 🚫

❌ N’accepte pas : tabac, médicaments, drogues, armes, décodeurs TV, loteries ou jeux d’argent sans licence, charité non enregistrée, cartes de débit prépayées, MLM, vente pyramidale, plans d’enrichissement rapide, investissement à haut rendement, réservation de (co-)propriété.

Ancien concurrent direct de Skrill, Neteller appartient aujourd’hui à la même maison mère britannique : Paysafe Group. Fondé en 1999, Neteller est une solution de paiement en ligne et de transfert de fonds, très accessible.

A l’instar de Skrill, Neteller est réputé pour avoir de nombreux partenaires dans le domaine des jeux en ligne, des paris sportifs et du trading.

️🏛️ Avec Neteller, on peut recevoir des paiements de clients disposant d’un compte Neteller, mais aussi de nombreuses méthodes de paiement locales et internationales :

Virement, dépôt bancaire

MasterCard, Maestro

VISA, VISA Debit, VISA Electron

iDEAL

Neosurf

Paysafecard, Paysafecash

La solution Neteller accepte les paiements de clients localisés dans plus de 200 pays, elle supporte également 15 langues et 22 devises.

Tout comme Skrill, Neteller permet d’effectuer des paiements en ligne avec le solde de son compte, sur quelques milliers de boutiques partenaires, mais principalement sur le marché anglophone.

✅ Avantages de Neteller : pays acceptés, devises, moyens de paiement, portefeuille en ligne, inscription facile.

❌ Inconvénients de Neteller : pas d’intégration possible avec des systèmes de panier en ligne, frais de transaction élevés, compte / fonds bloqués sans préavis.

📝 Inscription sur Neteller :la création d’un compte Neteller se fait très facilement en ligne, en l’espace de quelques minutes. Il faut cependant résider dans le même pays que sa société.

A la création de ton compte, tu as une limite de retrait (visible sur ton profil). Pour lever cette limite, tu dois envoyer des documents d’identification te concernant (identité et adresse).

🎯 Structure : freelance, petite, moyenne et grande entreprise

✅ Adapté pour : e-commerçants, prestataires, formateurs

🌴 Compatible expatrié / nomade digital : cela dépend de la passerelle de paiement choisie.

❌ N’accepte pas : adulte, produits financiers, métaux et pierres précieuses, forex, alcool, tabac, e-cigarette, gambling, jeux d’argent, médical.

Google Pay est une nouvelle plateforme de paiement simple et efficace.

💶 On ne paie aucun frais de transaction supplémentaire.

Tout le monde (ou presque) dispose d’un compte Google et la configuration de sa carte de crédit / débit se fait super rapidement.

De ce fait, la mise en place de Google Pay comme moyen de paiement pour un business en ligne peut être très pertinente.

️🏛️ Moyens de paiement compatibles : MasterCard, VISA, cartes de débit (détails)

🔗Intégrations possibles avec Google Pay : PayZen, Stripe, Adyen, CyberSource, BrainTree.

Avis Google Pay

✅ Avantages de Google Pay : solution de Google, praticité, nombreux business acceptés, pas de frais supplémentaire, pas d’inscription.

❌ Inconvénients de Google Pay : il faut impérativement passer par une passerelle de paiement, comme Adyen, PayZen, BrainTree, CyberSource ou Stripe, pour l’intégrer à son site. Le client doit disposer d’un compte Google.

📝 Inscription sur Google Pay : pas d’inscription nécessaire, il faudra passer par un partenaire pour l’intégration.

🎯 Structure : freelance, petite, moyenne et grande entreprise

✅ Adapté pour : e-commerçants, prestataires, formateurs

🌴 Compatible expatrié / nomade digital : cela dépend de la passerelle de paiement choisie.

❌ N’accepte pas : adulte, produits financiers, métaux et pierres précieuses, forex, alcool, tabac, e-cigarette, gambling, jeux d’argent, médical.

Dans la même veine que Google Pay, Apple Pay est une nouvelle plateforme de paiement super pratique pour les utilisateurs de produits Apple : iPhone, iPad, Apple Watch… Des achats peuvent être effectués en toute simplicité en magasin (sans contact), dans les apps et sur le web.

❌ Inconvénient d’Amazon Pay : le client doit disposer d’un compte Amazon.

📝 Inscription sur Amazon Pay :l’inscription à Amazon Payments se fait en ligne, elle nécessite la vérification de ton identité et de ton entreprise. Tu devras fournir une pièce d’identité, un RIB (relevé bancaire), une licence commerciale / extrait K-BIS et une preuve d’adresse.

🌍 Pays acceptés : France, Allemagne, Autriche, Belgique, Chypre, Danemark, Espagne, Hongrie, Italie, Irlande, Luxembourg, Pays-Bas, Portugal, Royaume-Uni, Suède, Suisse.

Pour conclure ce tour d’horizon des meilleures alternatives à PayPal, je t’invite à bien comparer toutes ces solutions de paiement en ligne pour choisir la plus adaptée en fonction de ta structure, tes besoins, ta localisation et les pays où se trouvent tes clients.

Comme tu peux le voir, chaque passerelle de paiement a ses propres spécificités, moyens de paiement, frais, conditions d’utilisation… et il est essentiel que tous les voyants soient au vert de ton côté, pour éviter toute mauvaise surprise.

Il n’y a pas de meilleure alternative à PayPal à proprement parler. Cela va dépendre avant tout de tes besoins personnels, de ta thématique et du pays où se trouve ta structure / société.

Comme tu as pu le constater avec les notes attribuées à ces solutions de paiement (source : TrustPilot), les évaluations globales sont très basses. Cela s’explique notamment par le fait que la plupart des gens laissent une évaluation négative quand quelque chose va mal. Quand l’expérience est positive, c’est plus rare.

Autrement, ces avis négatifs traduisent aussi un manque de transparence, un service client parfois déplorable et un sentiment d’injustice lors de décisions complétement arbitraires. Le cas de PayPal est assez populaire dans la communauté des entrepreneurs : blocage de compte sans explication, sans négociation possible, fonds bloqués pendant 6 mois…

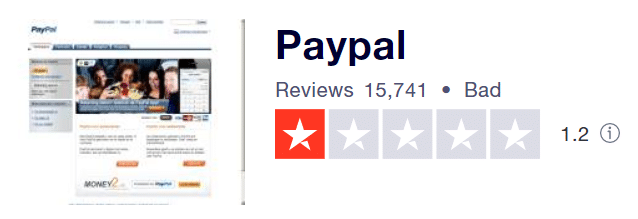

Et c’est pour cette raison que la palme de la pire note revient à PayPal :

Source : TrustPilot

Une telle note moyenne sur 15 000+ avis… il fallait le faire !

Ce qui est inquiétant, c’est que l’ensemble de ces solutions de paiement se réservent le droit de bloquer un compte du jour au lendemain, si elles estiment qu’un client présente le moindre risque. Heureusement, ces passerelles de paiement ne sont pas toutes aussi arbitraires, et certaines font preuve de plus de patience et d’écoute.

Les systèmes de paiements électroniques qui s’en sortent le mieux sont :

PayPlug et HiPay pour les solutions françaises

AirWallex, Stripe, Skrill, Payoneer, CyberSource, GoCardless, 2CheckOut et Wise pour les solutions internationales

En ce qui concerne PayZen, je n’ai trouvé aucun avis vérifié, ce qui est ni positif, ni négatif.

PayPal est-il irremplacable ?

Malgré une myriade d’alternatives intéressantes, PayPal reste une solution de paiement en ligne incontournable, énormément utilisée et appréciée de ses utilisateurs.

Tu peux prendre le parti de ne pas intégrer cette passerelle de paiement, mais tu auras toujours des clients qui te demanderont s’ils peuvent régler par PayPal, car ça les arrange plus. Je te recommande donc vivement d’installer PayPal parmi tes moyens de paiement.

Et si tu as eu le malheur d’être banni par PayPal, tu pourras toujours passer par une solution de paiement tierce qui prend en charge PayPal : AirWallex, Mollie, Adyen, 2CheckOut, PayZen, HiPay, CyberSource et bien sûr BrainTree. Ca laisse quand même un peu de choix.

Il est essentiel de proposer à tes clients plusieurs moyens de paiement, et plus particulièrement ceux qui sont les plus utilisés sur les marchés que tu cibles.

J’espère que ce comparatif des meilleures alternatives à PayPal t’aura plu et t’aura aidé à choisir la meilleure option de paiement pour vendre des produits et/ou services en ligne. Si c’est le cas, ne manque pas de partager l’article et n’hésites pas à laisser un commentaire pour partager ton retour d’expérience avec les solutions de paiement en ligne (e-commerce, formation, produits digitaux, prestations…).

Passionné par le web et le référencement, j'accompagne depuis de nombreuses années la création et l'optimisation de sites pour maximiser leur visibilité. Mon expertise d'éditeur, blogueur et référenceur me permet de transformer les contenus en véritables leviers de croissance digitale. Je partage ici mes coups de coeur, tests, astuces et bons plans autour de l'affiliation, du SEO, de l'IA et du business en ligne.

Interactions du lecteur

Discussion

Maximilien Labadie

J’avais également prévu de parler de Klik & Pay qui est un acteur important et historique du paiement en ligne en France, en Suisse et en Belgique. Malheureusement pour eux et pour leurs clients, ils font face à des problèmes juridiques depuis l’été 2019. Ca a commencé par la suspension temporaire des dépôts bancaires. Depuis lors, les avis négatifs de clients Klik & Pay se sont multipliés, car les fonds peuvent être bloqués durant de longs mois.

Fin octobre 2020, la société mère CYBERServices Europe a été déclaré en faillite, pour gestion frauduleuse et abus de biens sociaux. Le Parquet de Luxembourg précise que des perquisitions ont eu lieu pendant l’été 2020 et que l’exploitation des éléments saisis est en cours. Un appel a été relevé de ce jugement.

Dans tous les cas, il est évident que je ne recommande à personne d’utiliser les services de paiement de Klik & Pay pour le moment. Il faudra attendre quelques mois, voire quelques années, pour s’assurer que tout soit bien rentré en ordre.

Présentation détaillée de Klik & Pay

🎯 Structure : freelance, petite, moyenne et grande entreprise

✅ Adapté pour : prestataires, formateurs et e-commerçants

🛃 Nécessite une autorisation préalable : érotique, sex shop, armes de chasse/loisir, alcool, tabac, e-cigarette, jeux d’argent, hébergement web, immobilier, métaux précieux

❌ N’accepte pas : adulte, casino non régulés, armes, drogues, télé-marketing à haut risque, trading

Klik & Pay propose des solutions de paiement à destination des e-commerçants et prestataires de services à la recherche d’une approche simple et conviviale. C’est en Suisse que Klik & Pay a vu le jour en 2000. Aujourd’hui, le groupe CYBERservices dispose de filiales dans 5 pays : France, Maurice, Luxembourg, Suisse et USA.

Klik & Pay offre des solutions de paiement en ligne étendues :

Direct / différé

Abonnement récurrent

Accompte

En plusieurs fois

Par email

Par SMS

Par téléphone

Par courrier

🏛️ Les principaux moyens de paiement Klik & Pay sont :

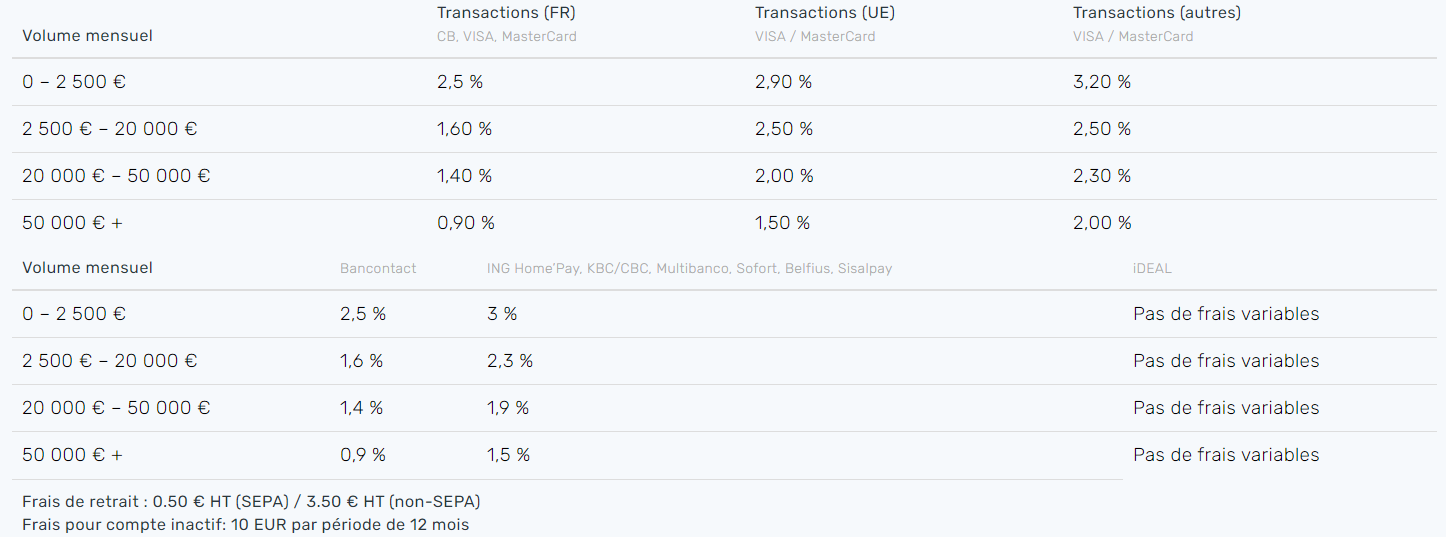

💶 Tarifs Klik & Pay

Klik & Pay offre une tarification très correcte pour l’UE, sans abonnement.

Les frais de transaction dépendent de ton pays et de ton domaine d’activité :

✅ Avantages de Klik & Pay : solution française, frais de transaction, accepte une large palette de business.

❌ Inconvénients majeurs de Klik & Pay : réputation, instabilité, déclaré en faillite.

📝 Inscription sur Klik & Pay : L’inscription se fait très rapidement via ce formulaire. Il faudra ensuite envoyer les documents suivants : tout document officiel de la société montrant sa constitution, le capital émis, le(s) bénéficiaire(s) ultime(s), la pièce d’identité du représentant légal et des associés détenant 25 % et plus, et une facture administrative d’un organisme reconnu attestant le lieu de domicile du représentant légal (copie de moins de 3 mois).

Pour être accepté, un site e-commerce devra disposer de CGV, d’une politique de remboursement, de conditions de livraison, d’une adresse européenne, d’un email ou un numéro de téléphone bien visible, et enfin une tarification claire.

🌍 Pays acceptés : Europe, International sous condition*

* Klik & Pay peut accepter des entreprises basées en dehors de l’Europe au cas par cas. Cela dépendra du type d’activité et du marché cible.

Je vais suivre ce dossier de près pour voir comment Klik & Pay s’en sort en 2021.

J’adore la conclusion que tu as rédigée pour PayPal.

Et j’aime PayPal ! Je suis un grand défenseur de PayPal depuis toujours et je l’utilise pour TOUT !

J’ai été très déçu d’expérimenter récemment ce sentiment d’injustice, suite à la clôture de mon compte, sans explication, sans négociation possible et surtout, sans raison :

compte 100% propre, zéro litige, une balance largement positive en permanence…

Je voudrais tellement que PayPal améliore ses processes de désactivation de comptes en cas de suspicion (suspicion de fraudes, comportements à risque…).

La vraie déception fut quand j’ai compris que ces détections de risques et ces désactivations de comptes se faisaient algorithmiquement et que le support client pour cela était assuré en Inde ! (j’en parle plus loin)

Toutes ces alternatives à PayPal ont un point commun. Elles proposent Visa et Mastercard !

Ces processeurs de paiement embarquent donc tous le même défaut et un problème qui est, je pense, récent :

une méfiance énorme envers tous les marchands qui pourraient représenter un RISK et mettre en danger leur partenariat avec Visa et Mastercard.

(les infopreneurs vendeurs de rêve, par exemple)

Il faut savoir que Visa et Mastercard se sont récemment raffermis avec les processeurs de paiement. Pour pouvoir bosser avec eux, les processeurs doivent éviter à tout prix : les chargebacks, les litiges, la fraude et les comportements à risque tels que les activités allant de “illégales” à “risky”. Et les secteurs risky, pour Visa/Mastercard peuvent vous étonner !

On se retrouve donc dans un contexte où TOUS les prestataires de paiement sont contraints de devenir extrêmement méfiants, à tel point que dès que votre situation leur paraît un peu borderline… soit, ils vous refusent à l’entrée ; soit, ils vous mettent à la porte du jour au lendemain sans préavis ni discussion possible.

Le pire, c’est que tout porte à croire que ces fermetures de comptes sont décidées, non pas suite à une vérification manuelle, mais bien suite à une décision algorithmique :

Vous pouvez avoir fait transiter des centaines de milliers d’euros sur un processeur de paiement, et pour un changement d’adresse de résidence, une connexion depuis un pays exotique ou une nouvelle carte de crédit qui sert à vous identifier… Boom! Vous vous faites striker un compte avec :

– soit, votre argent bloqué pour 6 mois

– soit, le remboursement de toutes vos dernières ventes aux clients

J’ai subi les 2 cas de figure…

Dans ce genre de situation, vous perdez la possibilité de contacter l’organisme ; vous laissant avec Twitter comme seul recours pour les contacter.

Votre seul espoir : convaincre la Social Team (souvent sous-traitée en Inde) de bien vouloir transmettre vos preuves d’un business légal, à un spécialiste qui travaille au siège de la société, aux USA.

Avec beaucoup d’insistance, on peut se faire rouvrir son compte… mais toujours, dans ce cas-là, la confiance en prend un coup !

Comment faire avancer son business en vivant dans la peur quotidienne de se faire jeter du jour au lendemain par son processeur de paiement ?

Après réactivation de votre compte, dans 100% des cas, il n’est malheureusement pas possible d’obtenir des informations, de la part d’un chargé de compte, pour maintenir votre profil propre. C’est le jeu du chat et de la souris, les yeux bandés.

Bien sûr, n’espérez pas savoir pourquoi on a fermé votre compte, ni pourquoi on l’a rouvert.

J’ai personnellement réclamé à PayPal que 30% de mes fonds soient bloqués pendant 45 jours, en guise de garantie pour pouvoir rembourser les clients en cas de chargeback.

Cela se fait parfois, en particulier dans l’e-commerce/dropshipping.

Mais cela m’a été refusé.

Et je n’ai aucune idée, dans mon cas, sur ce qui a pu alerter les algorithmes de 2 organismes de paiement différents (PayPal/Stripe), pour mes sociétés qui ont des activités différentes.

Tu as intégré les avis Trustpilot de chaque prestataire de paiement et ce n’est pas triste !

C’est vraiment dommage que la majorité des prestataires de paiement ne fassent aucun effort pour soigner leur e-réputation. Ça démontre un certain décalage entre eux et leur clientèle de marchands.

On est pourtant en B2B !

On veut tous faire du business légalement et de façon fluide, en créant de la valeur et en satisfaisant les clients.

Les gros, eux, ne se gênent pas pour utiliser des techniques trompeuses.

C’est amusant de voir que les pratiques de Bitdefender sont à la fois très critiquées par leurs clients, mais que Bitdefender est mis en avant comme partenaire VIP sur la page d’accueil de son processeur de paiement.

Le produit est censé protéger ses clients, mais c’est lui qui les prend par-derrière. C’est la honte.

Dans le même temps, le petit consultant du coin n’a aucune chance de pouvoir s’inscrire sur cette plateforme, alors qu’il ne risque aucun chargeback de ses clients qu’il connait personnellement… allez comprendre !

Bravo pour ton article en tout cas !

C’est très difficile de commenter la procédure d’inscription/validation d’une solution depuis l’extérieur. D’autant que depuis peu, probablement à cause de la méfiance de Visa/Mastercard, les processeurs de paiement sont devenus très restrictifs sur qui rentre, ou pas. Genre, quand on voit la liste des activités interdites par PayPlug, je me demande s’il ne serait pas plus rapide de donner directement la liste des business qui sont acceptés, plutôt que de donner la liste des business interdits ^_^’

PayPlug indique qu’il refuse le Web Hosting dans ses Terms, alors qu’il est partenaire de LWS…

Comment voulez-vous comprendre quelque chose à tout ça ?

Cela devient compliqué, avec une même société, de vendre à la fois…

– des services (webdesign, SEO, etc.)

– du graphisme (logo…)

– du consulting (marketing)

– et de la formation (vidéos, infoprenariat)

Lors de votre inscription, on vous demandera clairement ce que vous faites avec votre société. Vous avez intérêt à avoir un business model clair et surtout, à rester dans les clous si vous voulez conserver votre compte !

Cela laisse peu de place à la créativité.

Pourtant, on peut très bien imaginer une agence de services digitaux, du jour au lendemain, créer un ebook et le vendre pour aider sa clientèle à accomplir telle ou telle action :

Business Model différent, hop t’es mort !

À ce rythme-là, on va bientôt devoir finir par créer une nouvelle société pour chaque produit ou service qu’on vend sur nos boutiques.

Globalement, les seuls processeurs de paiement en ligne dispos pour les infopreneurs semblent être Stripe et PayPal… et encore, jusqu’au jour où ton compte tombe sous le coup de leur algorithme de détection des RISK.

Autre chose, globalement… on a l’impression que de plus en plus d’organismes tentent de pousser les entreprises à faire du onshore continental (nearshore) :

– Société en Europe.

– Clients en Europe. - Résidence du bénéficiaire/directeur en Europe :

OK. Tout va bien !

– Société en Asie. - Clients en Europe.

Boom. Ça coince !

C’est là que tu comprends que le nomadisme digital devient compliqué, quand presque tous les prestataires de paiement te demandent :

– certes, les statuts de ta société/déclaration de taxes, etc. - mais aussi, une preuve de résidence dans le même pays (facture d’eau/électricité/connexion Internet, contrat locatif…).

Cela deviendrait presque illégal de voyager 6 mois dans un pays, puis 6 mois dans un autre, avec une société délocalisée en règle (avec une comptabilité et une déclaration de taxes soumises chaque année au gouvernement) :

Les organismes de paiement VEULENT savoir OÙ te trouver, à tout moment !

Si vous voulez faire du business, vous avez intérêt à vous installer dans un pays qui n’est pas trop exotique aux yeux de la finance.

Conclusion…

À qui la faute ? La lutte contre le blanchiment d’argent ?

Le blanchiment d’argent c’est quoi ? … C’est se faire payer pour des activités illégales, en argent liquide, et convertir ce cash en argent légal qui sera bien accueilli sur un compte bancaire ?

Est-ce qu’un Européen expatrié au soleil (ou un digital nomade) embarque des caractéristiques similaires aux gens qui blanchissent de l’argent ?

Autre théorie… À qui la faute ?

La fraude ? Le vol de cartes bancaires via phishing ?

J’ai toujours été choqué de voir qu’il était possible d’effectuer un paiement en ligne, en pouvant simplement fournir :

– le numéro de CB

– la date d’expiration

– et le code à 3 chiffres qui est scotché, lui aussi, sur la carte !

On te vol ta CB, on peut se faire plaiz’ à la boutique du coin.

Ça m’est déjà arrivé en Thaïlande de me faire piquer ma CB en pleine soirée. J’étais le lendemain à 8:30, à l’ouverture de la banque, pour la faire annuler, mais c’était trop tard. Elle avait été utilisée pour acheter de l’or dans une boutique et ce, sans connaître mon code secret !

(Visa m’a recontacté 50 jours plus tard en me disant que c’était trop tard pour faire un chargeback)

À l’heure de la double authentification, un pirate africain peut créer un site Web avec un simple formulaire de contact, avec un certificat SSL qui annonce un site sécurisé ; et il peut spammer des e-mails pour faire du phishing ; récupérer votre numéro de CB et ensuite, moyennant un pot de vin, récupérer du cash au bureau de transfert d’argent local.

C’est quelque chose d’impossible (par exemple) avec le système belge (Bancontact) que je connais forcément très bien.

Si la fraude coûte autant d’argent à Visa et Mastercard, depuis l’arrivée d’Internet et du paiement en ligne, pourquoi ne pas imposer systématiquement la redirection vers le site de sa banque, avec password + questions secrètes + double authentification via une appli mobile ou même via un lien envoyé par e-mail, etc. etc. Cela me semble plus efficace que de fermer le compte PayPal des petits infopreneurs coachs sportifs experts en nutrition !?

Pourquoi ne pas traiter le problème à la source et mettre des bâtons dans les roues aux fraudeurs ?

Personnellement, j’ai décidé de prendre au moins 1 heure par semaine pour checker mes spams et signaler toutes les tentatives de phishing que je reçois.

Mais la meilleure chose à faire est de faire quelques Whois sur le domaine et l’adresse IP du site Web, et de signaler le site litigieux à l’hébergeur et au registrar.

L’hébergeur et le registrar seront ravis de faire un check du compte client et vérifier le paiement CB qu’ils ont reçu pour rembourser la victime et fermer l’hébergement en question.

Si Visa/Mastercard n’agissent pas pour nous donner des moyens de paiement réellement sécurisés, agissons nous-mêmes :

Donc, s’il vous plaît, la prochaine fois que vous ouvrez un mail de phishing, au lieu de vous dire bêtement :

« Hé hé ! Bien essayé gros lard ! »

Prenez 2 minutes pour les signaler !

Il n’y a pas 1 million de fraudeurs qui sévissent et font du phishing.

Si tous ces fraudeurs se font fermer leurs sites dans la journée, ils chercheront un vrai job.

Je vais essayer de trouver le temps de créer un site de sensibilisation aux signalements de phishing. J’ai déjà le nom de domaine.

Un grand merci poto pour ton retour d’expérience énorme.

Cette idée d’article était présente dans un coin de ma boîte à idées sur WorkFlowy, mais c’est clairement ton partage d’expérience le weekend dernier (via ton excellente newsletter) qui m’a fait bosser sur cet article durant 3-4 jours.

Franchement, on peut tous tomber dans ce cas de figure et on peut se faire éjecter du jour au lendemain par notre solution de paiement n°1, alors qu’on compte sur elle depuis de nombreuses années (dans ton cas plus de 10 ans).

Même si la situation s’est arrangée de justesse, avec ta patience et ta persévérance à toute épreuve (et surtout le fait que tu sois super carré dans ta gestion des comptes, audit…). Ils n’avaient rien à redire, mais leur algo a quand même eu la bonne idée de te bloquer.

Ca laisse perplexe, et on n’a qu’une chose en tête quand ça nous arrive : trouver vite un plan de rechange, et si possible un plan solide et durable.

C’est pour cette raison que j’ai décidé de faire un deep-dive de toutes les passerelles de paiement qu’on a disposition, que ce soit pour les entrepreneurs basés en France, installés à l’étranger ou les nomades digitaux, qui n’ont pas vraiment de domicile fixe.

Je comprends que PayPal ait à gérer quelques centaines de millions d’utilisateurs (c’est fou), mais un peu plus d’humain dans la prise de décision importante (genre bloquer le compte d’un marchand) serait le bienvenu. Franchement, ils ont largement les moyens (1 milliard de dollars de revenu net au Q2 2020) ! On peut pas dire qu’ils connaissent la crise.

Très intéressant ton retour d’expérience sur VISA / MasterCard, je ne pensais pas qu’ils avaient une si grosse influence dans la prise de décision chez les passerelles de paiement.

Avec ces exemples, PayPlug et 2CheckOut sont clairement dans la contradiction, entre ce qu’ils mettent bien en avant (tout le monde est le bienvenu) et leurs mentions légales (activités restreintes à la pelle). Je pense qu’ils sont prêts à faire des exceptions lors qu’il s’agit de poids lours et qu’ils peuvent gagner gros.

Très bien vu pour les sociétés ayant de multiples activités : on a vite fait de tomber dans une de leurs cases restrictives. Franchement, je pense que la majorité des entrepreneurs et entreprises sur le web ne se cantonnent pas à une seule activité bien précise.

Je connais pas mal d’entrepreneurs comme toi et moi qui peuvent faire : des prestations de services (SEO, dev, rédac…), du coaching / de la formation, de l’édition de sites, de l’e-commerce / dropshipping… Se diversifier est aujourd’hui essentiel quand on souhaite avoir une activité pérenne en ligne.

Comme tu l’as très bien souligné, c’est même la base d’une agence web qui propose une multitude de prestations : création/refonte de sites, graphisme, audit, SEO, SEA, rédaction de contenu, copywriting, analytics…

Heureusement, toutes les passerelles de paiement ne sont pas toutes aussi strictes. Pour le moment, ça se passe bien avec Stripe et PayPal de mon côté, et on croise les doigts pour que l’aventure soit fructueuse le plus longtemps possible !

Je ne savais pas qu’on pouvait signaler les tentatives de phishing à Google.

C’est une belle initiative que de prendre le temps de dézinguer les pirates, je me suis également bookmarké le lien.

J’apprends toujours de nouvelles choses avec tes commentaires 🙂

Et encore un grand merci pour ta contribution et tes partages en privé, ça m’a permis d’améliorer et affiner l’article avec plus de détails croustillants !

Effectivement, quels pavés, aussi bien Maximilien que Nicolas… Merci à tous les deux ! 🙂

Quelques remarques sur le commentaire de Nicolas :

• En France, à partir du moment où le vol d’une CB est déclaré, aussi bien auprès de sa banque (maintenant on peut le faire à toute heure avec une appli sur son smartphone ou son ordi via Internet) que du commissariat ou de la gendarmerie locale (avec preuve écrite du dépôt de plainte transmise à sa banque), tout achat effectué après l’heure du vol est systématiquement remboursé. Tu n’as donc pas eu de chance en Thaïlande ou bien était-ce à l’époque où les smartphones n’existaient pas encore ?

• Tu demandes « Pourquoi ne pas traiter le problème à la source et mettre des bâtons dans les roues aux fraudeurs ? », eh bien tout simplement parce que ça mettrait aussi des bâtons dans les roues pour une majorité de millions d’utilisateurs honnêtes qui n’ont pas à « payer » encore une fois pour une minorité d’escrocs. 😉

Merci à toi Fred pour ton retour très pertinent, je ne savais pas qu’on pouvait signaler si rapidement un vol de CB. Il y a 10 ans, c’était peut-être pas aussi pratique à signaler.

Salut Max, si je me rappelle bien, il y a 10 ans, il y avait quand même chez VISA un numéro de téléphone dédié à la perte ou au vol et que l’on pouvait joindre 24h/24 7j/7. 🙂

À l’époque, j’ai manifestement été « baladé » plus qu’autre chose, avec un belle étiquette de touriste collée au front…

(de toute façon, dans 2 semaines, il rentrera sûrement au pays)

Aussi bien :

la boutique de vente d’or (qu’on a visité avec la police) ;

que les policiers ;

que le personnel de la banque avait plutôt l’air de me rire au nez plutôt que l’envie d’agir…

Si j’étais parano, je dirais qu’ils avaient l’air complices et que c’était courant de jouer avec la CB des visiteurs occidentaux pour acheter/revendre instantanément de l’or

(et on fait fifty-fifty)

Avec Mélanie, on étudiait « sérieusement » le thaï à l’époque (on voulait rester/education visa), et ça disait quelque chose comme :

« C’était dans une soirée, il était probablement saoul (mao), donc c’est normal qu’il se soit fait voler »

Tu viens signaler un vol de CB au petit matin et à chaque chapelle, tu entends :

mao, mao, mao… Voilà quoi.

Si j’avais un peu insisté avec Visa, on m’aurait probablement remboursé, mais j’étais jeune, préoccupé et je n’avais pas besoin d’argent donc j’ai laissé tombé.

C’est probablement moi le fautif :

Il faut dire que cela ne s’est pas passé dans une région de Thaïlande très « familiale » (Jomtien/Pattaya).

Expérience assez désagréable en tout cas.

• Concernant les fraudeurs :

Je me fais certainement mal comprendre quand je m’exprime ; parce que je ne me prive pas, pour « situer les choses » et être « clair » en utilisant de gros stéréotypes grossiers tels que « brouteurs africains » ou autre…

Je l’assume. Les gens qui me connaissent savent que je suis le dernier des racistes/sexistes/autremotenistes/phobes/…

Je suis le premier à rêver qu’on donne à l’Afrique (et aux entrepreneurs africains) les moyens de se développer… entre autres !

Je fais des cauchemars en pensant à l’oligarchie occidentale colonialiste et il y a un paquet de passages de notre histoire que je ne digère pas.

Rien qu’aujourd’hui, on a versé des sous avec 2 mois d’avance à un collaborateur malgache qui expérimente des problèmes de santé (je dois lui demander lesquels) et qui doit remplacer des lunettes (pour un rédacteur, c’est ballot)…

(Ces sous seront mieux chez lui que gelés sur PayPal !?)

Et j’ai un call avec lui tout à l’heure uniquement pour prendre des nouvelles et voir comment on peut l’aider, mieux le former et augmenter son salaire

(rédaction simple => copywriting optimisé/persuasif = tarif horaire doublé)

Et justement… !

POUR les entrepreneurs honnêtes qui méritent d’avoir PayPal à Madagascar, au Bénin, au Congo, au Gabon ou que sais-je… ? JE VOUDRAIS que ce fléau soit éradiqué !

Impossible/difficile d’obtenir un compte PayPal ou similaire dans ces régions.

Et qu’on soit clair… il y a des fraudeurs sur tous les continents… J’ai notamment beaucoup d’IPs Israëliennes dans les logs de refund Stripe (bizarre?)

Bref… dans mon commentaire, je préconisais simplement que les mastodonte de la finance tels que Visa/Mastercard/Paypal etc. s’acquitte d’une toute petite taxe finançant la lutte contre le phishing, par exemple… en développant des outils efficaces permettant de signaler aux hébergeurs/registrars de rapidement fermer les sites de phising.

Je n’ai pas demandé qu’on retire l’Internet aux africains du Nord/Ouest, ni même qu’on contrôle ce qu’ils font. Loin de là ! Je voudrais plutôt qu’on leur fournisse gratuitement Internet, comme un droit.

(j’ai une vidéo là dessus, le CMB de Zuckerberg)

Voilà ! Et je ne suis pas énervé 🙂 Quoi que, un peu : contre les gros organismes financiers qui ne font pas d’efforts pour nous permettre de continuer à bosser sereinement et qui tirent dans le tas.

_

Qui a dit que je faisais des pavés ? 😀 650 mots, d’habitude, c’est la taille des titres de mes articles.

Pour les fraudeurs, c’était plus le côté double, voire triple authentification qui me chatouillait.

Je n’ai franchement aucune envie que chacun de mes achats se complique encore avec de telles pratiques (qui peuvent être très utiles en matière de sécurité, je ne le conteste pas).

À mon sens il faudrait juste généraliser l’utilisation des e-cartes bleues qui consiste à générer un numéro de carte unique pour chaque paiement, associé à un montant. Une fois le montant débité, le numéro de carte devient inutilisable pour un autre achat.

C’est le mode de paiement que j’utilise exclusivement sur Internet et je ne comprends même pas que l’on doive fournir le numéro de sa carte bancaire physique pour y effectuer des paiements.

Toutes les banques devraient fournir gratuitement ce service de carte bancaire virtuelle et ce devrait être le seul autorisé sur Internet. Mais peut-être cela irait-il à l’encontre de certains intérêts… XD

Je trouve plus long de générer une carte virtuelle dans mon compte en ligne (toutes les banques le proposent ici), que de renseigner un « password » lorsque je suis redirigé sur le site de ma banque au moment de payer…

P.S. : Content que tu participes au débat ent tout cas ! 😀

Et je maintiens que Visa/Mastercard ont les moyens techniques de nous fournir des modes de paiement plus sécurisés qu’un archaïque CVV à 3 chiffres / mais qui resteraient tout autant hasslefree.

Perso… On met en place, sur nos serveurs, un nouveau dispositif de 4 questions de sécurité vachement sympa, *en complément* du classique password avec nombre/majuscules/caractères spéciaux.

Si Visa/Mastercard le souhaitent, je suis à leur disposition pour échanger 😀

Wouaw, super article sur les moyens de paiement ! Va falloir que je me pose sérieusement et que j’épluche tout ça attentivement, en tout cas merci pour le travail !

En bonne fainéante : ça aurait été génial un tableau récapitulatif à la fin, je pose ça là, on ne sait jamais sur un malentendu 🙂

Bonne journée !

Bonjour Maximilien,

Super article, je plussoie l’idée de Marjorie… En attendant, heureusement, il y a un sommaire pour aider le lecteur.

Sauf erreur de ma part, tu n’évoques pas le rejet éventuel de « candidats » par les plateformes. Vu la notoriété de Stripe et par méconnaissance d’autres solutions, je les avais choisis au départ pour une boutique en ligne d’articles fait-mains et ils ont rejeté par deux fois ma demande au motif qu’il y avait un risque élevé de retour client ! C’est d’ailleurs une donnée à prendre en compte : les frais en cas de retour client. Bref, du coup, je suis chez Payplug qui a accepté sans broncher d’être ma solution de paiement en 48h pendant le premier confinement. Sans doute pas les moins chers mais zéro problème jusqu’à présent.

Merci beaucoup Evelyne pour ton retour d’expérience et ta suggestion. Ca me conforte dans l’idée de faire ce comparatif 🙂

Très intéressant de savoir que Stripe évite les produits faits mains, car pas forcément représentatif à 100% de la photo. Et ils ne doivent pas être les seuls.

Dès qu’on sort un peu des profils « classiques », ils ont tendance à être (très) stricts (un peu comme les banques), et malheureusement ils ne communiquent jamais là dessus.

C’est vrai qu’utiliser une solution française quand on est en France est globalement plus rassurant, et la communication est simplifiée. Communiquer avec un géant est toujours difficile (cf l’expérience déplorable de Nico avec PayPal…). Néanmoins, on n’est jamais à l’abri à 100% d’un « coup de tête » ^^

Je cherche désespérément une solution de paiement compatible woocommerce qui accepte les sites adultes (contenu vidéo/photo) …

Tous les sites mentionnés ici les bannissent.

A croire que ça n’existe pas :'(

Si vous avez nom, je suis preneuse.

Merci pour ce bel article.

Bonjour Laure, merci pour ce commentaire. Sachant que nous n’avons pas développé de site sur ces niches, nous n’avons pas de piste à vous recommander. Par contre, vous pouvez aller voir la concurrence pour avoir une idée des moyens de paiement qu’ils utilisent !

Je viens de faire une petite recherche sur Internet. Pour Paylib, sur différents sites, il est indiqué que les produits autour de la cigarette électronique sont refusés. Concernant Lydia, c’est indiqué dans les conditions générales qu’ils refusent ce type de produit.

Cher Maximilien,

Je ne suis pas du (tout) du genre à laisser de commentaire mais cet article est si bien fait et si complet, avec les liens redirigeants vers les sites ça et là et une présentation claire et agréable que je me devais de vous faire ce retour ! Ce fut un pavé qui a eu l’effet d’une préface de livre et qu’il m’a énormément plu de lire sur un sujet que je ne connaissais pas du tout et pour lequel j’avais besoin d’informations. Jamais quelque chose de nouveau (pour moi) n’a été exposé aussi clairement et efficacement tout en me procurant du plaisir à lire et à apprendre ! En bref : Un exposé/comparatif utile et ultra enrichissant !

Je vous félicite pour ce superbe travail et vous remercie infiniment pour le temps que vous aurez passé dessus ! Je suis vraiment très heureuse d’être tombée sur cet article en premier et d’avoir pu faire un choix après coup – c’est vous dire à quel point cet article était excellent !

Merci, merci, merci ! I can tell it’s been researched and written with love ♥! 😉

Bien cordialement,

Salut Maximilien ! Merci pour cet article très détaillé. C’est fascinant de voir autant d’alternatives à PayPal, surtout pour quelqu’un qui cherche à diversifier ses options de paiement. Es-tu toi-même utilisateur de plusieurs de ces plateformes ? Si oui, laquelle recommanderais-tu pour minimiser au maximum les frais pour les ventes numériques ?

Je te dévoile tout sur la création d’un revenu passif grâce aux sites de niche.

Site de niche, Monétisation, Affiliation, SEO, Contenu, Conversion, Productivité et +

Abonnement gratuit. Zéro spam.

J’avais également prévu de parler de Klik & Pay qui est un acteur important et historique du paiement en ligne en France, en Suisse et en Belgique. Malheureusement pour eux et pour leurs clients, ils font face à des problèmes juridiques depuis l’été 2019. Ca a commencé par la suspension temporaire des dépôts bancaires. Depuis lors, les avis négatifs de clients Klik & Pay se sont multipliés, car les fonds peuvent être bloqués durant de longs mois.

Fin octobre 2020, la société mère CYBERServices Europe a été déclaré en faillite, pour gestion frauduleuse et abus de biens sociaux. Le Parquet de Luxembourg précise que des perquisitions ont eu lieu pendant l’été 2020 et que l’exploitation des éléments saisis est en cours. Un appel a été relevé de ce jugement.

Dans tous les cas, il est évident que je ne recommande à personne d’utiliser les services de paiement de Klik & Pay pour le moment. Il faudra attendre quelques mois, voire quelques années, pour s’assurer que tout soit bien rentré en ordre.

Présentation détaillée de Klik & Pay

🎯 Structure : freelance, petite, moyenne et grande entreprise

✅ Adapté pour : prestataires, formateurs et e-commerçants

🛃 Nécessite une autorisation préalable : érotique, sex shop, armes de chasse/loisir, alcool, tabac, e-cigarette, jeux d’argent, hébergement web, immobilier, métaux précieux

❌ N’accepte pas : adulte, casino non régulés, armes, drogues, télé-marketing à haut risque, trading

Klik & Pay propose des solutions de paiement à destination des e-commerçants et prestataires de services à la recherche d’une approche simple et conviviale. C’est en Suisse que Klik & Pay a vu le jour en 2000. Aujourd’hui, le groupe CYBERservices dispose de filiales dans 5 pays : France, Maurice, Luxembourg, Suisse et USA.

Klik & Pay offre des solutions de paiement en ligne étendues :

🏛️ Les principaux moyens de paiement Klik & Pay sont :

💶 Tarifs Klik & Pay

Klik & Pay offre une tarification très correcte pour l’UE, sans abonnement.

Les frais de transaction dépendent de ton pays et de ton domaine d’activité :

Tu peux calculer ton tarif en 3 clics ici.

🔗 Intégrations possibles avec Klik & Pay :

Avis Klik & Pay

✅ Avantages de Klik & Pay : solution française, frais de transaction, accepte une large palette de business.

❌ Inconvénients majeurs de Klik & Pay : réputation, instabilité, déclaré en faillite.

📝 Inscription sur Klik & Pay : L’inscription se fait très rapidement via ce formulaire. Il faudra ensuite envoyer les documents suivants : tout document officiel de la société montrant sa constitution, le capital émis, le(s) bénéficiaire(s) ultime(s), la pièce d’identité du représentant légal et des associés détenant 25 % et plus, et une facture administrative d’un organisme reconnu attestant le lieu de domicile du représentant légal (copie de moins de 3 mois).

Pour être accepté, un site e-commerce devra disposer de CGV, d’une politique de remboursement, de conditions de livraison, d’une adresse européenne, d’un email ou un numéro de téléphone bien visible, et enfin une tarification claire.

🌍 Pays acceptés : Europe, International sous condition*